Abengoa no vive su mejor momento. Tras el secuestro de la acción por la CNMV a las ordenes de la élite empresarial del país ha estado cerca de desaparecer. A día de hoy ha surgido una plataforma que reúne a los principales accionistas del grupo, con cerca del 25%. Este grupo pretende reorganizar la empresa, con el fin de salvarla de su desaparición y poder salvar miles de puestos de trabajo. Se tendría que negociar con los principales acreedores y bonistas que cargan con una gran deuda que esta lastrando los resultados de la compañía. Estos acreedores no quisieron la liquidación de la empresa y se desvincularon de ella mediante la venta de sus acciones. Hicieron caja y además han venido percibiendo numerosos pluses de los beneficios durante estos 3 años. Por si fuera poco, son los responsables de la situación que viven los trabajadores de la empresa, que son victimas colaterales de la situación, con recortes de sueldo y suspensión de pagas.

En 2018 tras realizar la refinanciación se dejarían cabos sueltos para la posible venta de Abengoa antes de 2023. Lo que nadie sabía es que tras el covid, y ante la falta de acciones por parte del regulador español, Abengoa dejaría de responder a los inversores, y no presentaría cuentas nunca más. El consejo que estaba en su momento al frente de Gonzalez Urquijo podría presentarse a años de inhabilitación si en vez del mercado español fuera el americano.

Entre varios delitos podrían pesar la falsedad documental, y la manipulación del valor de la acción. Todavía la falsedad no podría darse ya que a día de hoy, 2021 no se han presentado las cuentas auditadas de 2019, no digamos las de 2020.

Ante el covid surgió el oportunismo y se intento conseguir finalizar el problema que arrastraba la empresa que es su alta exposición a altos intereses por la deuda antigua. El plan consistía en arrojar unos muy malos resultados y argumentar unas muy malas previsiones debido a la crisis del coronavirus para acceder a los préstamos europeos. Este préstamo consistiría en unos 500 millones de euros, dados desde el estado español por mediación del ICO (Instituto de Crédito oficial), 250 millones y desde el SEPI (Sociedad Estatal de Participaciones Industriales) unos 20 millones (pedidos en principio a la junta y debido a la negativa a este ente).

Y es que el novel gobierno de Andalucía, liderado por Juan Manuel Moreno Bonilla, habría evitado este apoyo sabiendo en las consecuencias legales que puede acarrear. El partido al que sustituye, el PSOE, ha realizado multitud de concesiones en el pasado a la empresa andaluza y todavía no se sabe que ha pasado estos años. La situación de la empresa es muy parecida a la que ha estado inmersa Andalucía tras años de un robo sistémico por parte de la administración y altos cargos de la junta han respondido a la justicia. En Abengoa todavía estaría por ver que papel han jugado, ya que actualmente los consejeros de la empresa habrían estado colocados por la banca acreedora y por el Gobierno español de turno.

"Entre varios delitos podrían pesar la falsedad documental, y la manipulación del valor de la acción".

La situación actual de quiebra técnica estaría provocado por la alta deuda de la empresa. Nada nuevo bajo el sol, esa deuda estaba ya contemplada el año pasado y en el informe que realizaron a finales de 2019, lo único que devaluaron los activos intencionadamente para colocar a Abengoa como empresa no viable a largo plazo. Además de buscar la concesión de estos préstamos regalados se buscaría que los acreedores pasaran a controlar la compañía mediante la emisión de nuevas acciones, dejando a los antiguos propietarios fuera de la operación.

La deuda presentada antes del coronavirus y después es la misma si bien, el pasivo, incluso más elevado antes porque habían reducido deuda. La cuestión es que la valoración de activos (patrimonio neto) en 4.400 millones de Marzo de 2019 ya no era tal, y recortaron lo máximo ese valor haciendo subir y mucho el pasivo total del grupo como se puede ver en la siguiente imagen. Pasivos de 2019 presentados en curso y en 2020 en cuadrado rojo.

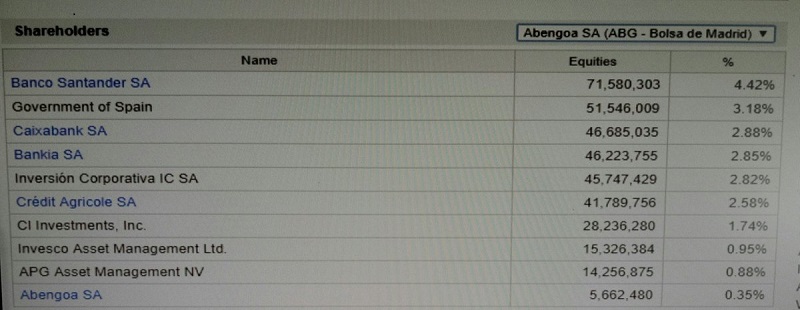

La perdida de los accionistas en Abengoa no tiene parangon en el mercado español, habiendo caído la acción desde 1 euro actual a un cerca de un céntimo y tras el covid ha llegado a estar cerca de la centésima parte del céntimo, rondando los 60M de euros. El consejo de abengoa afirma que esta valoración se debe al peso de la deuda, pero justamente empezo a afirmar esto después de la operación Acordeón en 2017 en la que la banca se deshizo de titulos de abengoa a 4 veces mayor que el precio que debían tener para amortizar sus pérdidas habiendo realizado una operación en los medios para incitar a la compra. Entre estos bancos estan Caixabank, Bankia, Santander, o Credit Agricole.

Pocos casos hay precedentes a esto. Y la CNMV no ha hecho prácticamente nada. Una manipulación de un valor que justamente el año pasado presento un EBDITA de 300 millones de euros. Una cotización que equivaldría a unos 3.000 millones. Sin ir más lejos, Solaria en el continuo capitaliza a día de hoy 6 de enero de 2021 cerca de 3.500 millones y tiene un ebdita bastante inferior cercano a los 30 millones de euros.

"Una manipulación de un valor que justamente el año pasado presento un EBDITA de 300 millones de euros..

Estas acciones están tipificadas como alzamiento de bienes y los responsables podrían presentarse a penas de prisión. Aún así teniendo a la justicia prácticamente comprada ya se tenía en cuenta esto y más casos desde hace ya mucho tiempo. La operación que querían gestar en 2023 tenía en cuenta numerosos gastos y la concesión de una parte de los beneficios a aquellos accionistas que reclamasen ante el juez. Al final a los bancos les sale mucho más barato esta vía que pagar a los accionistas, como ha sido el caso del Banco Popular.

Primeramente se habrían comprado noticias bastante negativas sobre la acción para eliminar posibles accionistas o litigiantes en un posible juicio. Abengoa perdería la mitad de su valor en bolsa tras el coronavirus y tras hinchar el valor de la acción los fondos responsables de la custodia de la acción habrían tirado su precio para eliminar demandas futuras. Recordemos que el siguiente titular tras la entrevista que se le hizo a Gonzalo Urquijo en 2017 en el que afirmaba que no venía de la mano de los bancos.

La entrevista entera a ABC SEVILLA esta en este enlace.

Esto en Estados Unidos esta muy perseguido pero en España el estado solo busca la recaudación de impuestos y no la defensa de los accionistas. La actuación de la CNMV en 2020 ha brillado por su ausencia y hace que nuestro indice sea un gran nicho de especuladores. Los accionistas particulares están indefensos ante los grandes, pero esto es algo que escribiré en otro artículo especial sobre la CNMV.

"Estas acciones están tipificadas como alzamiento de bienes y los responsables podrían presentarse a penas de prisión.".

Para parar estos despropositos ha surgido una asociación de accionistas llamada Abengoashares que lucha por los intereses de los accionistas de Abengoa.

© 2016 - All Rights Reserved - Diseñada por Sergio López Martínez

![[Valid RSS]](https://www.onepointsync.com/wp-content/uploads/2016/08/valid-rss-rogers.png "Validate my RSS feed")