Tras el acuerdo con acreedores y bonistas firmado este año solo le queda una cosa a Abengoa: deshacerse de la deuda de corto plazo. Para ello el gran paso que debe de hacer es vender los proyectos o obras realizadas. Se han hecho ya varias en pequeños proyectos, como la venta del contrato para realizar una desaladora en Ghana el año pasado y por ejemplo la gestión del agua en varios municipios del sur de España este año.

Además estaría muy cerca del acuerdo total con los acreedores para terminar de saldar la deuda pendiente de la que parte fue pagada el año pasado y que restarían todavía cerca de 200 millones por pagar.

Para realizar todo esto necesita desinversiones de mayor calado y para eso esta la venta de A3T, que fue inaugurada hace tres meses.

Esta estimada venderse por unos 600 millones de los cuales gran parte serán devueltos al banco Santander por el último préstamo que realizó. El resto irá a pagar la deuda de corto plazo (lo que resta de los 1200 millones aportados en 2017), a acreedores antiguos y a lo que queda de México.

Con esto debería ser suficiente para reducir los intereses y el peligro, y ya con los proyectos que tiene en cartera muy cercanos a 2.000 millones debería ser suficiente para mejorar bastante las cuentas de este año.

| ### | 2019 | 2018 | Obervaciones | |

|---|---|---|---|---|

| Deuda corporativa Financiera | New Money 1 | 368 | 668 | Parte de los 1266 M de Feb 2017 (5% 2 años) | New Money 2 | 262 | 267 | Parte de los 1266 M de Feb 2017 (5% 2 años) | Old Money | 2714 | 1556 | Dinero anterior al acuerdo de 2017, con plazo 2022-2023 y intereses bajos |

| Prestamo | 77 | 77 | Corto plazo, reservada | |

| Deuda Mexico | 217 | 213 | Corto plazo | |

| Sobredeuda | 15 | 16 | Deuda generada hace poco y a pagar prontamente | |

| Garantía | 85 | 78 | Corto plazo | |

| Derivados | 21 | 22 | Corto plazo | |

| Otra deuda corporativa | 649 | 569 | 75% corto plazo - 25% largo plazo | |

| Total deuda financiera | 4407 | 3558 | ||

| Proyecto Financiero | 320 | 111 | Largo plazo | |

| Deuda de compañías para la venta | 929 | 1129 | Corto plazo | |

| Total deuda financiera | 5656 | 4698 | ||

Así pues las cosas estaríamos a la espera de ese evento que se producirá entre Septiembre y Octubre. Ya existen varios interesados en la compra, ahora faltarían muchos detalles que llevarán bastante tiempo resolver. Además se estaría a la espera de los resultados del segundo cuatrimestre que saldrán previsiblemente a finales de Agosto.

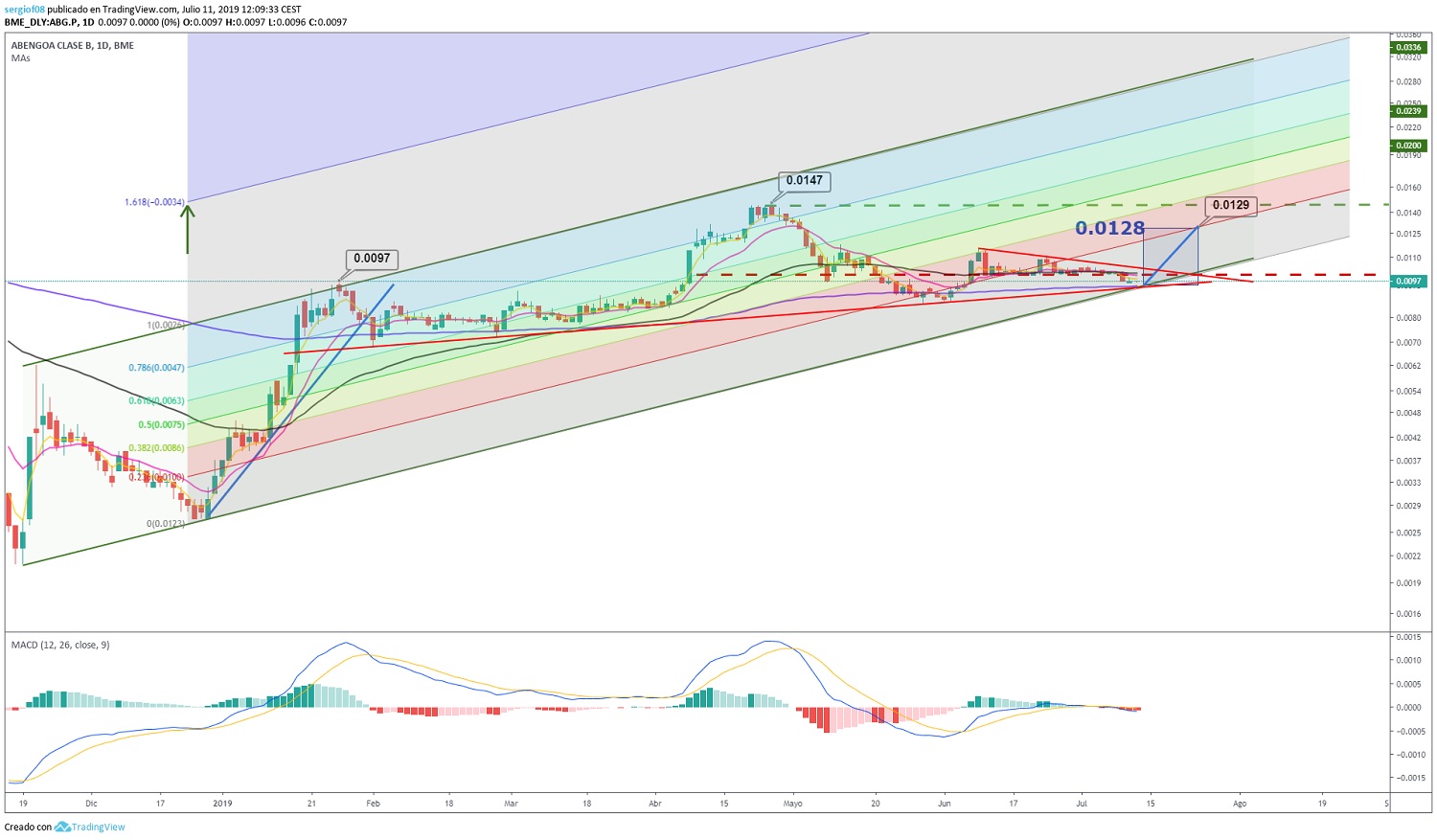

Si hace varios meses teníamos la esperanza de cruzar de continuar la senda alcista como vemos en el gráfico, nada ha cambiado. Seguimos en el mismo canal pero esta vez en la parte baja. Si nos fijamos en el gráfico dibujado a mediados de Mayo mi primera impresión era que iríamos subiendo poco a poco pero sabiendo cuando va a saltar la noticia y sabiendo como es Abengoa marque un canal mucho más optimista en el que de haberse producido ahora mismo nos encontraríamos en los 0,0119 y no donde estamos.

Ha tirado otra pendiente mucho más suave en la que en Septiembre si continuamos en la parte baja podremos estar en los 0,0129 y no en los 0,015 por lo que las esperanzas de acabar el año por encima de los dos céntimos son escasas, si bien sigo pensando que en algún momento entre Octubre y Noviembre se alcanzará.

También sigo pensando que en 2020 se podrá comprar aún por debajo de los 0,02€.

Ahora mismo en el corto plazo nos encontramos trazando una triangulación con poco volumen que termina hoy viernes. Esta triangulación tiene dos opciones: Una subida de rango o la continuación del canal paralelo sin volumen que llevamos ante la indecisión del mercado.

En el caso de que subiera debería irse directamente a los 0,0119 para en unos días llegar a la primera resistencia del camino los 0,0129. Analizando los volúmenes de los últimos días y del cuanto costo subirla por encima de 0,0108 (lugar donde hay muchas posiciones) de hace poco que fue 65 millones de acciones es de suponer que con poco mas de 300 millones de intercambios se llegara a este nivel.

Para llegar al 129 con 500 millones bastaría. Pero sobrepasarlo ya es otra historia. Ese nivel coincide con el 26% de fibonacci y ha sido soporte y resistencia como valor en otros momentos. Llegados a ese nivel y sin noticias apostaría por una triangulación a la baja hasta una semana antes de resultados (finales de Agosto).

Abengoa va a intentar dilatar cuanto más pueda la venta de la A3T haciendo valer su posición de que no tiene prisa para que pueda subir el precio. Por otra parte a los grandes accionistas no les interesa que sus acciones valgan mucho salvo previo a venderlas, ya que los costes de custodia disminuyen. Por lo que si la noticia sale en Septiembre tendremos que esperar hasta finales de Agosto para una subida sustancial. Tras el acuerdo de la venta de A3T estoy muy seguro que se superaran los 0,018€ por acción.

© 2016 - All Rights Reserved - Diseñada por Sergio López Martínez

![[Valid RSS]](https://www.onepointsync.com/wp-content/uploads/2016/08/valid-rss-rogers.png "Validate my RSS feed")