Telefónica en hasta el año 2000 más o menos ha tenido el monopolio de las telecomunicaciones en España y se ha convertido en un gigante en sudámerica. Este incremento sustancial de actividad no ha sabido acomodarse y ha habido una decada desde 2004 aproximadamente hasta 2014 donde se han hecho las cosas muy mal, en cuanto se ha liberalizado en España el sector completamente. Ha acumulado una deuda mounstruosa que ahora es bastante díficil de bajar.

Para reducirla urgentemente se ha intentado vender aquellos negocios donde no se estaba sacando suficiente rendimiento o estaban algo sobrevalorados. Un ejemplo es O2 en Reino Unido donde la liberalización es total y Telefónica no puede hacer frente a rivales locales o a compañías nuevas en tarifa moviles como GiffGaff o Free. También tiene en venta la filia Telxius, la cual sera vendida muy brevemente. Una parte de la misma ya ha sido vendida a Amancio Ortega, presidente de Inditex.

Y es que Telefónica se tiene que empezar a dar prisa en pagar la deuda vendiendo todo lo que pueda y no necesite porque la subida de tipos por parte del BCE esta a la vuelta de la esquina. Posiblemente en Marzo de 2019 sera anunciada para finales de año, o principios de 2020.

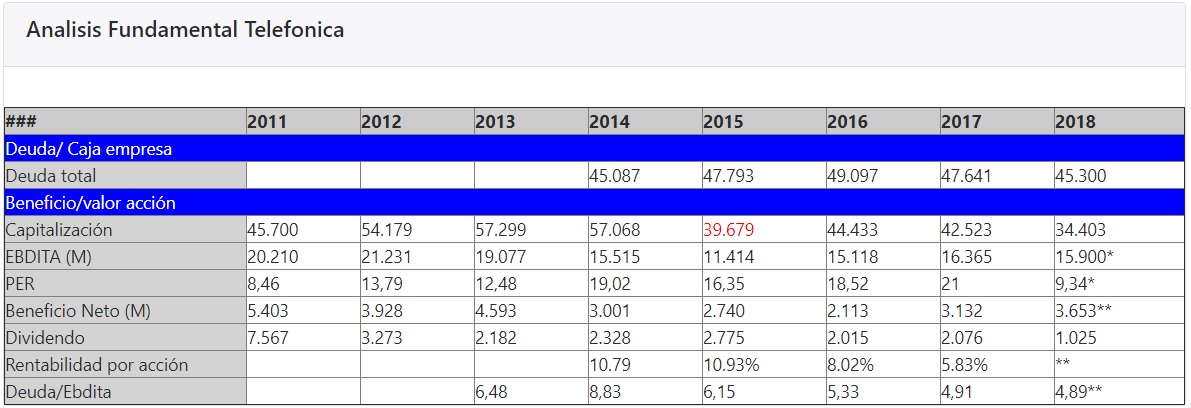

A continuación presento los datos de fundamentales que me parecen más importantes:

| ### | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|---|---|---|---|

| Deuda/ Caja empresa | Deuda total | 45.087 | 47.793 | 49.097 | 47.641 | 45.300 | ||

| Beneficio/valor acción | ||||||||

| Capitalización | 45.700 | 54.179 | 57.299 | 57.068 | 39.679 | 44.433 | 42.523 | 34.403 |

| EBDITA (M) | 20.210 | 21.231 | 19.077 | 15.515 | 11.414 | 15.118 | 16.365 | 15.900* |

| PER | 8,46 | 13,79 | 12,48 | 19,02 | 16,35 | 18,52 | 21 | 9,34* |

| Beneficio Neto (M) | 5.403 | 3.928 | 4.593 | 3.001 | 2.740 | 2.113 | 3.132 | 3.653** |

| Dividendo | 7.567 | 3.273 | 2.182 | 2.328 | 2.775 | 2.015 | 2.076 | 1.025 |

| Rentabilidad por acción | 10.79 | 10.93% | 8.02% | 5.83% | ** | |||

| Deuda/Ebdita | 6,48 | 8,83 | 6,15 | 5,33 | 4,91 | 4,89** | ||

Si nos fijamos en la tabla veremos como la deuda es enorme, entorno a 50.000 millones de euros, casi lo que esta capitalizando. Si bien cuenta con un pasivo bastante grande y unos activos con los cuales se podría minimizar siempre y cuando el beneficio neto aumentara de una manera bastante grande. Además se ve como el beneficio se ha ido reduciendo y desde 2016 ha empezado a subir de nuevo.

Esta subida de en torno a un 33% es muy buena noticia para Telefónica que de no haberse producido ese cambio de rumbo con el actual presidente la empresa podría estar muy cerca de la quiebra a medio plazo. Sin embargo todavía le quedan duros años y batallas para poder subsistir para reducir la deuda a un buen nivel, como son los 20.000 millones, la mitad de su capitalización actual. Esto es así porque debido a la subida de tipos la deuda podrá subir hasta un 5% cada año en cuanto empiecen a subirlos.

Aun así como he dicho antes cuenta con numerosos activos entre inmuebles y centros de telecomunicaciones que estan bastante valorados por lo que nunca pasaría directamente a un concurso de acreedores.

A los precios actuales de 6,5 de PER resulta muy interesante el posicionarse en el valor para esperar un rebote a corto plazo y sin duda a medio plazo subirá.

En el largo plazo viendo los inconvenientes que tiene con su deuda y con la buena política fiscal de sus rivales y los precios tan competitivos de las pequeñas empresas como Yoigo, Pepephone veo bastante complicado que se pueda mantener aqui en España sin ayuda estatal.

Primeramente mostrare un gráfico a largo plazo donde se ve perfectamente la tendencia bajista del valor, sin embargo debido a que esta empresa paga unos dividendos bastante buenos, la curva no sería tan acentuada. Esta política de dividendos que premia al accionista no es muy eficaz ya que a la larga las acciones han ido bajando mucho y la capitalización también con lo que ha habido años en los que las perdidas han superado con creces el rendimiento de los dividendos que se habían acumulado.

Como he comentado anteriormente estos precios son buenos pero aún podrían llegar más abajo pero sería tensar un poco la cuerda, ya que justamente ahora es cuando lo esta haciendo bastante bien, haciéndolo menos mal porque viendo la trayectoria quizás sería esa la afirmación.

La estrategia sería comprar ahora y vender una vez se vaya acercando a los 8 euros ganando cerca de un 20% de beneficios (de 6.5 a 8). La siguiente resistencia podría tardarse mucho en alcanzarse, por lo que proponernos es asegurarnos. La ecuación riesgo en esa franja es bastante atractiva ahora mismo.

© 2016 - All Rights Reserved - Diseñada por Sergio López Martínez

![[Valid RSS]](https://www.onepointsync.com/wp-content/uploads/2016/08/valid-rss-rogers.png "Validate my RSS feed")