En 2015 la empresa entraría en mínimos de su cotización tras destaparse la descomunal deuda de toda su estructura empresarial. Abengoa había llegado a ser un gigante tecnológico y referente internacional en energías renovables. En concreto en la rama termosolar.

Tras unos pésimos resultados en 2014 la empresa ya había sido fuertemente castigada en bolsa, pasando de los 4 euros a los 2 euros. Pero lo peor estaba por llegar porque un año después, en verano de 2015, pasaría de los 3 euros al euro y seguiría bajando progresivamente hasta llegar a los 0.34 euros.

Tras anunciarse en quiebra fueron varios los interesados en hacerse con la empresa pero la negativa de los bancos de reconceder un nuevo crédito hizo desaparecer cualquier interesado. El más grande y con más posibilidades, Gestamp, que tenía pensado hacer una opa por el conjunto de la empresa por 300 millones.

Y es que la empresa tiene mucho valor ya que a pesar de una deuda descomunal, superior a los 10.000 millones brutos contaba con multitud de edificios, proyectos en obra y filiales. La filial con mayor beneficio neto de explotación se encuentra en Estados Unidos bajo el nombre de Abengoa Yield, ABY. Su valor entonces era muy superior a los 1000 millones de euros.

Contando todos los bienes de la empresa y proyectos la cifra de venta podría dar cerca de 6000 millones que no llega ni un cuarto del dinero que poseen los acreedores de ahí el primeramente preferir que la empresa salga adelante y poder recuperar su inversión y segundo no perder más dinero, es decir no conceder más créditos.

Finalmente la empresa junto con los bancos idearía un plan estratégico para poder sacar adelante la empresa y en 2020 empezar a dar ya beneficios. Este plan pasaría por echar de la empresa a todos los implicados en el desastre. Es decir Felipe Benjumea sería desterrado de la sociedad y sus exconsejeros.

después de haber llevado a la quiebra quería continuar en el mando y al no poder pidió una indemnización de la empresa multimillonaria. Esta indemnización sería requerida en los tribunales por causas obvias. El más perjudicado, el Banco Santander por su inversión en esa empresa sería uno de los azotes de Benjumea y no para menos ya que además de mentiras habría muy mala relacion entre la familia y el todopoderoso presidente del Santander, Emilio Botín.

En Febrero de 2017 se produce el acuerdo del 94% de los acreedores habiéndose incorporado un 8% respecto al año anterior. Mediante el acuerdo se despejaba el concurso de acreedores que podía haber llegado a ser el mayor de la historia de España. Para ello se concedería una quita de la deuda que tiene con los bancos del 97%, quedándole un 3% por pagar, unos 2000 millones brutos.

En la nueva Abengoa los poseedores de las acciones antiguas verían mermado su valor en un 95% por una dilución del poder accionarial.

El grupo de bancos que apoyaron el plan de restructuración fueron los siguientes:

Tras el acuerdo de acreedores el valor de la acción sufrió una subida espectacular rebasando el euro, es decir duplicando su valor en apenas dos días. Esto fue debido a la acumulación de las pocas acciones que estaban en venta por los bancos que poseian acciones, el Santander entre otros para luego más tarde tumbar la acción en una distribución relámpago. Se creo un efecto llamada a la cotización dando por bueno el acuerdo cuando el camino que tendría que recorrer Abengoa sería largo y complicado. En la siguiente de la derecha se ve la cotización de Abengoa A el día después de la cotización.

A esta distribución se sumo un gran numero de fondos que entraría en corto en el valor haciendo todavía más sufrido el castigo. No se sabe si la CNMV jugo un papel en este entramado que todavía se investigará en un futuro. De esta manera las acciones Abengoa A descenderían desde los 0.87€ hasta los 0.20€ el día siguiente y las acciones Abengoa B desde los 0.21€ hasta los 0.10€ respectivamente.

Tras el acuerdo de acreedores el valor de la acción sufrió una subida espectacular rebasando el euro, es decir duplicando su valor en apenas dos días. Esto fue debido a la acumulación de las pocas acciones que estaban en venta por los bancos que poseian acciones, el Santander entre otros para luego más tarde tumbar la acción en una distribución relámpago. Se creo un efecto llamada a la cotización dando por bueno el acuerdo cuando el camino que tendría que recorrer Abengoa sería largo y complicado. En la siguiente de la derecha se ve la cotización de Abengoa A el día después de la cotización.

A esta distribución se sumo un gran numero de fondos que entraría en corto en el valor haciendo todavía más sufrido el castigo. No se sabe si la CNMV jugo un papel en este entramado que todavía se investigará en un futuro. De esta manera las acciones Abengoa A descenderían desde los 0.87€ hasta los 0.20€ el día siguiente y las acciones Abengoa B desde los 0.21€ hasta los 0.10€ respectivamente.

El día de la dilución las acciones nuevas salieron con un precio de salida de 0.04€ para las Abengoa A y de 2 0.02€ para las Abengoa B. Muy rápidamente quedaría el precio en 0.10€ y 0.05€ y a media sesión se quedaría en 0.06€ para las A y 0.03€ para las B.

La acción se quedaría paralizada pues cuando el volumen rebasó los 16.000 millones de acciones B que iban a salir.

A partir de ahí hubo una lenta distribución a lo que la gente que iba a apostar a esos precios, a una capitalización cercana a los 500 millones se preguntaba porque la cotización de una empresa que había estado en unos 300 millones durante dos años seguía cayendo.

En la imagen inferior la cotización de Abengoa los días previos y después de la dilución. Como se puede apreciar en la imagen la subida de los dos días previos a la dilución es de un 156% y la bajada es el doble de la subida correspondiente a un 95% de caída. La capitalización en cambio subiría de 190 millones los meses previos a la restructuración a los 350 millones después de la dilución.

La respuesta era bastante difícil de asumir. Los bancos que habían perdido muchísimo dinero con el rescate estaban vendiendo sus acciones regaladas para tener menos perdidas y como se podía creer que aquellos bancos que habían autorizado el rescate no confiaban en la nueva empresa y en su valor de mercado. El primer banco en vender su participación fue Caixabank, a los que seguirían otros bancos pero vendiendo una parte de la participación. El banco Santander que era el que más dinero tenía invertido en Abengoa contaba con un 9% del capital total con las nuevas acciones. Pues bien a finales de año no contaría con más de un 3%, valor a partir del cual tiene que informar a la CNMV de la tenencia de acciones. El resto de bancos harían lo mismo, quedando la mayoría de las acciones en fondos de inversión extranjeros, en fondos asociados a estos bancos y en minoristas, siendo estos quienes poseían la mayor parte de las acciones.

Así, dejando Abengoa sin ningún dueño ni ninguna persona que hubiera depositado la confianza navegaría todo el 2017 donde el peso paso de los acreedores a los bonistas que habían puesto el dinero nuevo para el rescate. Asi los bonos de Abengoa pasarían a valer la mitad. Concretamente de 16 euros a 8 euros. Si bien a raíz de nuevos resultados y del anunció de la venta de Abengoa Yield pasaría a valer el doble, llegando a los 16 euros nuevo.

Del acuerdo de la junta de acreedores inicial, se pasaría a casi el 97% de votos de la totalidad, pero existira un grupo de acreedores díscolos que reclamarían a Abengoa en los tribunales. El auto del juez tardaría en llegar casi 6 meses y llegaría a finales de Septiembre. En el daría la razón a los impugnantes pero de una manera ambigua no pondría fecha ni importe estando todavía en negociaciones 1 año después. La lista de impugnantes es la siguiente:

Urquijo, nuevo presidente de Abengoa

Urquijo, nuevo presidente de AbengoaEn noviembre de 2015 se decidiría que el nuevo presidente de la entidad sería Gonzalo Urquijo, empresario con una alta reputación cuyos logros más recientes han sido la gestión de Arcelor Mittal, empresa con graves problemas financieros que logro recuperar el volumen antiguo de negocio y triplicar su valor en bolsa desde mínimos.

Ha sido el preferido de los bancos y acreedores pero el se distancia de ellos diciendo que salvará a la empresa más por su trayectoria que por cualquier acuerdo que tenga con ellos. Encontrándose en sus últimos años de vida laboral, ya pasados los 55 años y con una carrera impecable, sería el broche de oro para poner punto y final. Ambición económica es lo de menos ya que existen muchas ofertas mejores que la que recibió de Abengoa si bien sería un reto personal para él.

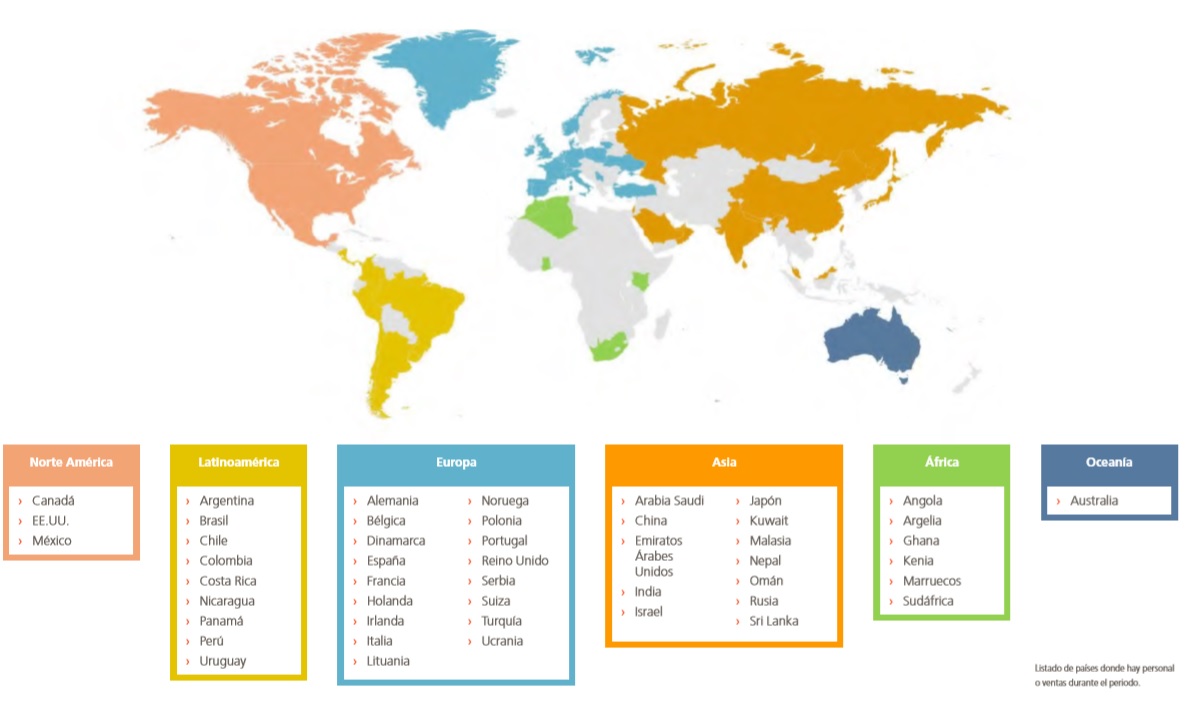

Uno de los signos más importantes de la nueva Abengoa es el cambio de rumbo del sector donde trabajaba. Si antes lo hacía centrado en la energía solar, en esta nueva etapa lo hará en el agua, gestión de residuos y instalaciones y transmisiones eléctricas. El sector estrella es el de la desalinización y es que en este nuevo milenio el agua va a ser el producto con más valor en la tierra. Además Abengoa no sólo se quedará con los contratos de construcción de las plantas si no que tendrá que mantener esas plantas en su vida útil por lo que los contratos vivirán en el tiempo.

A simple vista podríamos pensar que tenemos suficiente agua en estanques, ríos y embalses pero no es así ya que cada vez se necesita para más aplicaciones no solo para consumo humano o para riego. Además países emergentes en Africa o en Oriente próximo no cuentan con mucha más agua que la del mar. Además son economías poderosas debido a la explotación de recursos naturales como el petróleo, el gas o otros minerales. Visto así la idea era más que prometedora, y el tiempo dará la razón.

A pesar de los nuevos contratos que se irían fraguando, ya sean de Sudamérica con plantas eléctricas y lineas de transmisión o Marruecos, Túnez o de la península Arábiga con desalinizadoras era necesario vender activos para poder financiar los nuevos proyectos.

Además de dinero para la financiación de nuevos proyectos se necesitaría pagar el dinero nuevo a los bonistas, los 1200 millones de euros. Ese dinero tiene un interés anual del 20% por lo que urge pagar la deuda.

Para ello Abengoa cuenta con dos activos estrella:

Abengoa cerraría en verano de 2017 el 26% de Abengoa Yield del 42% que poseía por 604 millones de dolares. En Abril de este año anunciaría la venta del restante 16% por 345 millones de dolares.

La planta de coogeneración en México o el tercer tren llamado también A3T esta pendiente de vender finalizándose antes de 2019.

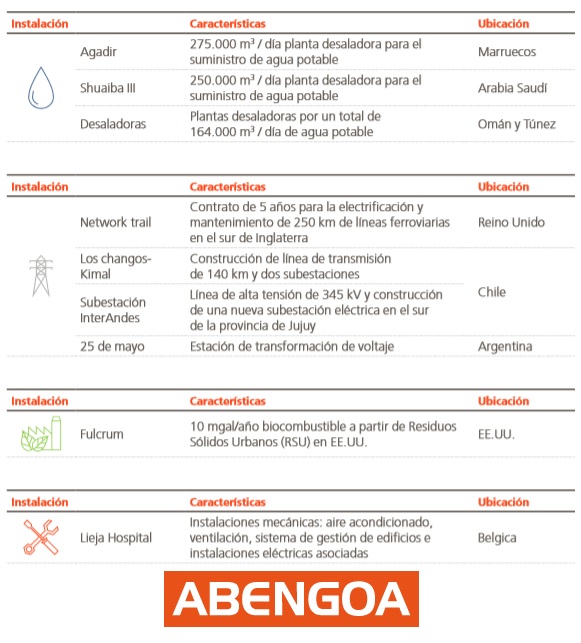

El valor aproximado de los nuevos contratos firmados en 2017 es de 1400 millones de euros, de los cuales destaca la desaladora de Marruecos por un total de 307 millones y la de Arabia saudí por 240 millones.

© 2016 - All Rights Reserved - Diseñada por Sergio López Martínez

![[Valid RSS]](https://www.onepointsync.com/wp-content/uploads/2016/08/valid-rss-rogers.png "Validate my RSS feed")